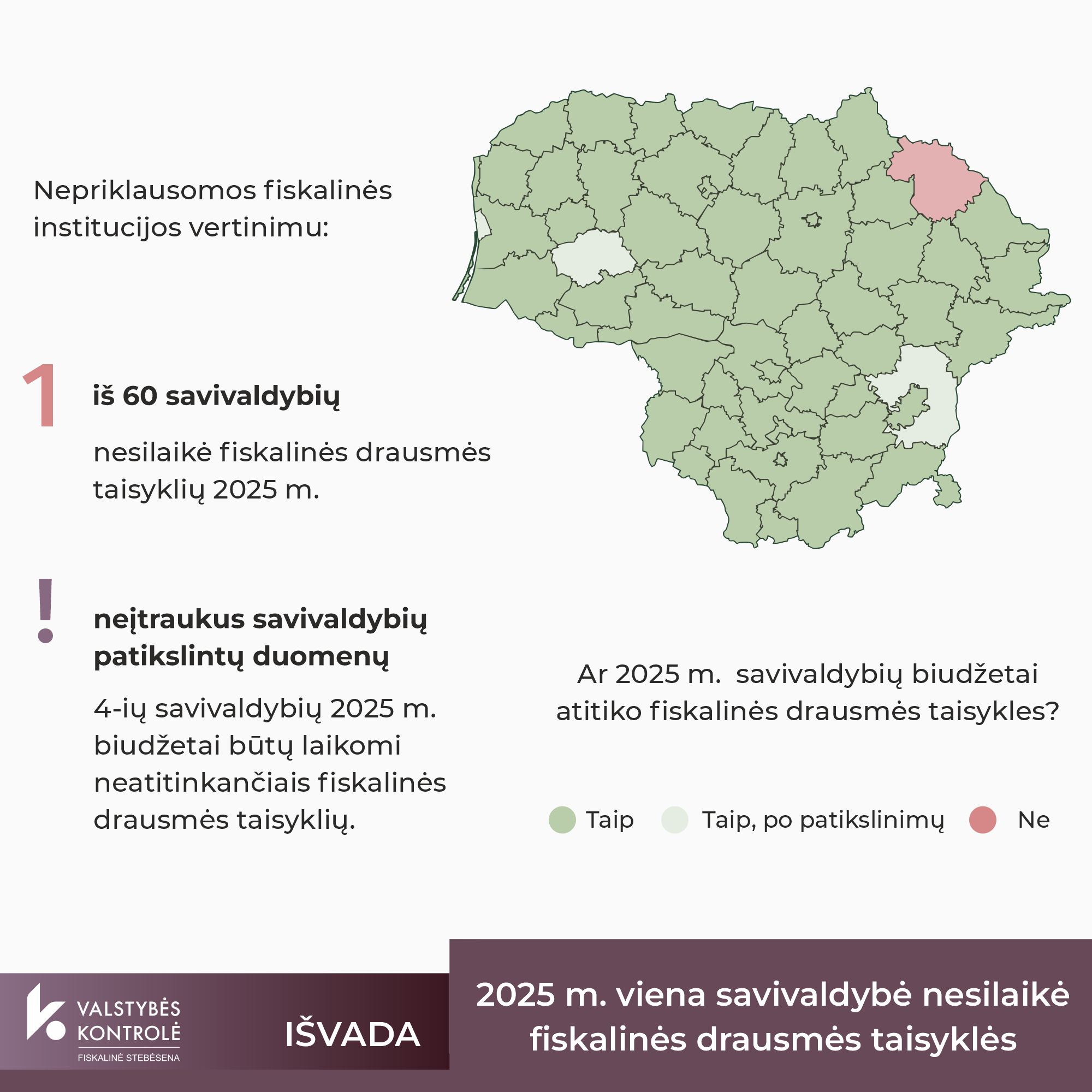

2025 m. vienos savivaldybės biudžetas neatitiko fiskalinės drausmės taisyklės, o visi suplanuoti 2026 m. savivaldybių biudžetai reikalavimus atitinka. Vis dėlto Valstybės kontrolės vertinimas parodė, kad finansinių duomenų tikslumas išlieka problema – nepatikslinus duomenų, fiskalinės drausmės taisyklių neatitiktų daugiau savivaldybių.

2025 m. vienos savivaldybės biudžetas neatitiko fiskalinės drausmės taisyklės, o visi suplanuoti 2026 m. savivaldybių biudžetai reikalavimus atitinka. Vis dėlto Valstybės kontrolės vertinimas parodė, kad finansinių duomenų tikslumas išlieka problema – nepatikslinus duomenų, fiskalinės drausmės taisyklių neatitiktų daugiau savivaldybių.

Valstybės kontrolė, kaip nepriklausoma fiskalinė institucija (NFI), įvertino, ar 2025 m. vykdant ir 2026 m. tvirtinant savivaldybių biudžetus, buvo laikomasi fiskalinės drausmės taisyklių.

Viena savivaldybė 2025 m. nesilaikė fiskalinės drausmės taisyklės

2025 m. fiskalinės drausmės taisyklės nesilaikė Rokiškio rajono savivaldybė. Ši rizika buvo nustatyta jau 2025 m. atlikto išankstinio vertinimo metu.

Savivaldybės duomenimis, didesnį nei leidžiama deficitą lėmė išaugusios investicinio projekto įgyvendinimo išlaidos, kurioms padengti teko papildomai skolintis. Pagal galiojančius teisės aktus, savivaldybė per dvejus metus turės kompensuoti susidariusį 1,1 mln. eurų nuokrypį. Remiantis 2026 m. biudžeto planu, numatoma jį kompensuoti jau šiais metais.

Vertinimo metu nustatyta, kad finansinių ataskaitų duomenų tikslumas išlieka viena pagrindinių problemų. Identifikavus galimas klaidas savivaldybių pateiktuose dokumentuose, buvo paprašyta peržiūrėti duomenis ir, esant pagrindui, juos patikslinti. Jei būtų remtasi pirminiais nepatikslintais duomenimis, fiskalinės drausmės taisyklių 2025 m. nesilaikančiomis būtų laikomos keturios savivaldybės. Tokiu atveju joms būtų tekę kompensuoti apie 6,4 mln. eurų bendrą nuokrypį. Jei 2026 m. biudžetų planų duomenys nebūtų patikslinti, fiskalinės drausmės reikalavimų neatitiktų dvi savivaldybės.

„Problema dėl netiksliai teikiamų duomenų yra pasikartojanti. Klaidos savivaldybių finansinės atskaitomybės dokumentuose gali paveikti išvadą dėl fiskalinės drausmės taisyklių laikymosi, todėl savivaldybėms svarbu užtikrinti teikiamos informacijos teisingumą. Nuo duomenų kokybės priklauso ne tik vertinimo tikslumas, bet ir galimybė taikyti fiskalinėje valdysenoje numatytą lankstumą“, – teigia Fiskalinės stebėsenos centro vadovė Jurga Rukšėnaitė.

Pažymėtina, kad nors įstatymas reikalauja vertinti ir savivaldybių 2027–2028 m. planuojamų biudžetų rodiklių atitiktį fiskalinės drausmės taisyklei, šiuo metu pagrįstam vertinimui nepakanka duomenų.

2025 m. nė viena savivaldybė neviršijo įstatyme nustatytų skolos ir garantijų ribų. Ekonomistų vertinimu, visos savivaldybės, sudarydamos 2026 m. biudžetus, laikėsi fiskalinės drausmės taisyklės.

Atnaujintos taisyklės suteikia daugiau galimybių investuoti

Nuo 2026 m. Lietuvoje įsigaliojo atnaujinti fiskalinės drausmės reikalavimai, kurie suteikia savivaldybėms daugiau galimybių finansuoti investicijas ir lanksčiau planuoti biudžetus. Tarp svarbiausių pokyčių – vienoda biudžeto balanso taisyklė visoms savivaldybėms, platesnė pajamų bazė vertinant skolos ir garantijų ribas bei naujos lankstumo sąlygos projektams, finansuojamiems nacionalinio plėtros banko pinigais.

„Fiskalinės drausmės taisyklė yra svarbi priemonė siekiant užtikrinti tvarius viešuosius finansus ir atsakingą savivaldybių finansų valdymą. Jos laikymasis leidžia savivaldybėms ne tik išlaikyti finansinį stabilumą, bet ir pasinaudoti įstatymuose numatytomis lankstesnėmis galimybėmis finansuoti investicijas. Atnaujinta fiskalinės valdysenos sistema suteikia daugiau galimybių investuoti ir lanksčiau valdyti biudžetus, tačiau kartu reikalauja atsakingo požiūrio į viešųjų finansų valdymą. Todėl svarbu, kad savivaldybės, planuodamos ir vykdydamos biudžetus, laikytųsi nustatytų fiskalinės drausmės reikalavimų“, – pažymi valstybės kontrolierė Irena Segalovičienė.

NFI išvadą dėl savivaldybių biudžetų fiskalinės drausmės taisyklių laikymosi 2025–2026 metais, fiskalinės drausmės taisyklių laikymosi skaičiuokles ir kitus priedus rasite čia: Išvada dėl savivaldybių biudžetų fiskalinės drausmės taisyklių laikymosi 2025–2026 m.

Komentarams:

Regina Lakačauskaitė-Kaminskienė,

Komunikacijos ir tarptautinių ryšių departamento išorinės komunikacijos specialistė,

mob. +370 608 93 487, el. p. [email protected]